Publié le 19 janvier 2026

Épargne salariale : un levier de performance sociale et financière pour l’entreprise

Attirer, motiver, fidéliser : c’est devenu un vrai défi pour les entreprises. Dans cette équation, l’épargne salariale s’impose comme un levier RH concret. Ce n’est plus seulement un dispositif de rémunération différée : c’est un signal fort. Celui d’une entreprise qui choisit de partager la valeur qu’elle crée et d’accompagner chaque salarié dans ses projets, qu’ils soient immédiats ou à long terme.

Chez APRIL Entreprise, nous aidons les dirigeants à concevoir des solutions sur mesure, simples à gérer et alignées sur la stratégie globale de l’entreprise. Une démarche claire, sécurisée et pensée pour durer.

L’épargne salariale, un avantage partagé entre l’entreprise et ses collaborateurs

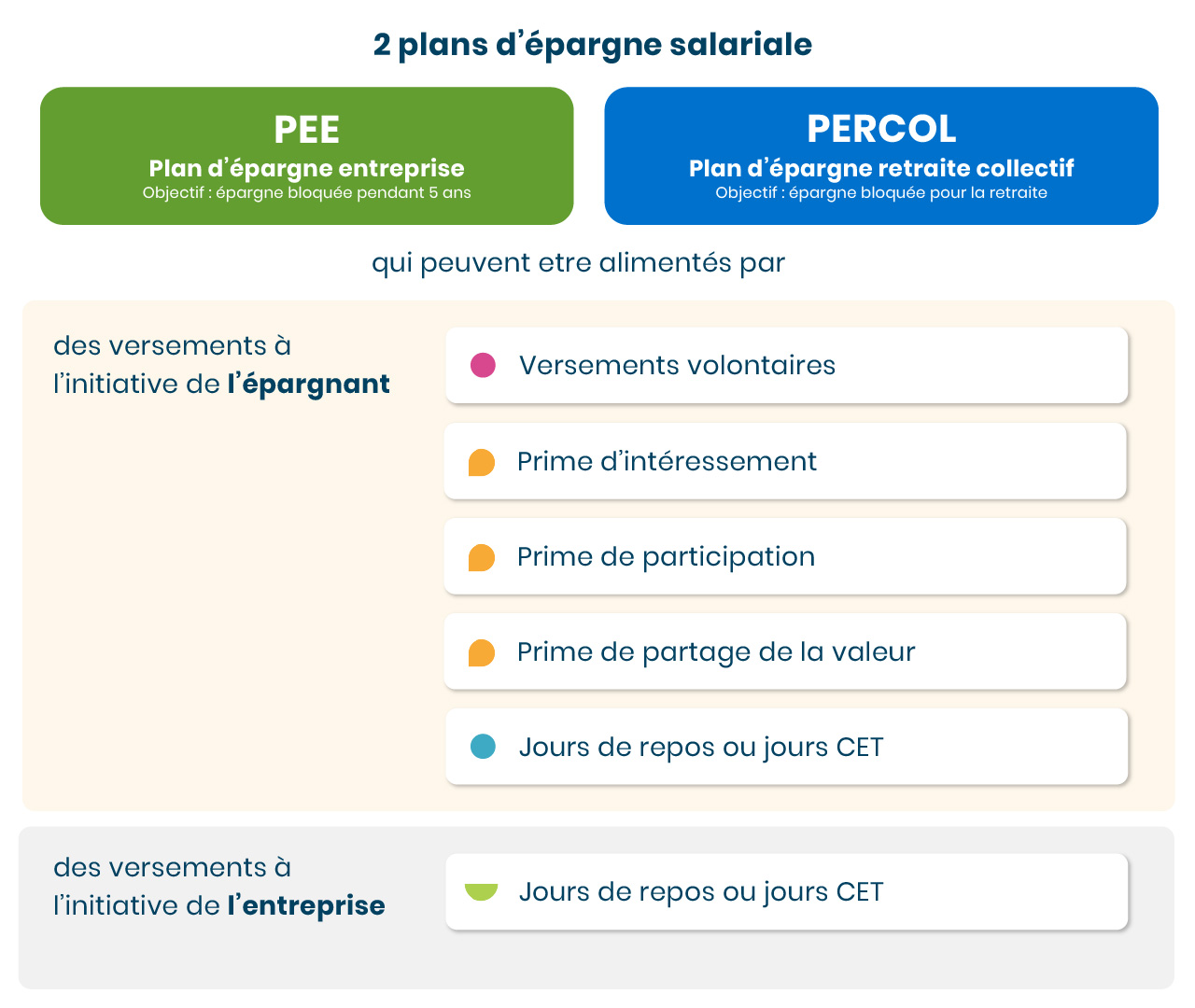

Le Plan d’Épargne Entreprise (PEE)

Accessible à toutes les entreprises, le PEE permet aux salariés d’épargner avec l’aide de leur employeur, via la participation, l’intéressement ou des versements volontaires.

Les sommes versées sont bloquées pendant cinq ans, sauf cas de déblocage anticipé (achat d’un logement, d’un véhicule propre, mariage, naissance…). Ce dispositif favorise une gestion simple et efficace de l’épargne à moyen terme, tout en profitant d’une fiscalité avantageuse pour l’entreprise et le salarié.

Le Plan d’Épargne Retraite Collectif (PERECO / PERCOL)

Le PERCOL (successeur du PERCO) favorise l’épargne à long terme. Les salariés peuvent y placer volontairement tout ou partie de leur prime de participation, intéressement, monétiser des jours de congés ou issus du CET, ou encore effectuer des versements volontaires déductibles ou non, pouvant être complétés par un abondement de l’employeur.

Au moment du départ en retraite, les fonds sont récupérables sous forme de capital ou de rente. Pour l’entreprise, le dispositif s’intègre parfaitement à une politique de protection sociale globale, en complément des régimes santé et prévoyance, et contribue à renforcer la sécurité financière des collaborateurs.

Qu’est-ce que l’épargne salariale ?

L’épargne salariale regroupe l’ensemble des dispositifs qui permettent aux entreprises de partager la valeur créée avec leurs salariés, dans un cadre collectif bénéficiant d’avantages fiscaux et sociaux.

Deux plans d’épargne salariale au service d’objectifs différents

L’épargne salariale s’articule autour de deux types de plans, pensés pour des objectifs différents.

- Le Plan d’Épargne Entreprise (PEE) est destiné à la constitution d’une épargne à moyen terme. Les sommes versées y sont en principe bloquées pendant cinq ans, sauf cas de déblocage anticipé prévus par la réglementation. Il permet aux salariés de financer des projets de vie (immobilier, événements familiaux, mobilité…), tout en bénéficiant d’un cadre fiscal et social avantageux.

- Le Plan d’Épargne Retraite Collectif (PERCOL) s’inscrit, lui, dans une logique de préparation de la retraite. Les sommes y sont en principe bloquées jusqu’au départ à la retraite, sauf exceptions prévues par la loi. Ce plan permet de construire une épargne sur le long terme, en complément des régimes obligatoires, avec des modalités de sortie en capital ou en rente selon les choix effectués.

Des sources d’alimentation variées et complémentaires

Ces plans peuvent être alimentés par différents types de versements, à l’initiative du salarié ou de l’entreprise :

- Versements volontaires des salariés, effectués directement sur le plan ;

- Primes d’intéressement et primes de participation, issues des dispositifs de partage de la valeur ;

- Prime de partage de la valeur (PPV), lorsqu’elle est orientée vers l’épargne salariale ;

- Jours de repos non pris ou jours issus d’un compte épargne-temps (CET), selon les modalités prévues par l’entreprise ;

- Abondement de l’employeur, correspondant à un versement complémentaire déclenché par l’effort d’épargne du salarié.

Un cadre fiscal et social incitatif, sous conditions

L’épargne salariale séduit par son équilibre entre cadre sécurisé et avantages fiscaux et sociaux. Les sommes versées sont en principe bloquées, sauf situations prévues par la réglementation, ce qui encourage une épargne construite dans le temps, sans empêcher la réalisation de projets importants.

Dans ce cadre, les versements volontaires sur le PERCOL peuvent, selon l’option retenue, être déductibles de l’impôt sur le revenu. Les primes issues du partage de la valeur bénéficient quant à elles d’un régime d’exonérations sociales et fiscales, sous réserve du respect des plafonds applicables. Lorsqu’elles sont placées sur un PERCOL, certaines sommes échappent également aux charges de sécurité sociale, renforçant l’efficacité globale du dispositif.

Participation et intéressement : partager la valeur autrement

La participation est obligatoire dans les entreprises de plus de 50 salariés, mais l’intéressement reste facultatif, et particulièrement intéressant pour les plus petites structures. Ces deux dispositifs permettent de redistribuer une part des résultats de manière équitable, selon des critères objectifs.

Quand on dirige une entreprise, partager la valeur est devenu un sujet stratégique, à la fois social, financier et réglementaire. Participation et intéressement permettent justement de trouver cet équilibre délicat : associer les salariés à la performance, tout en gardant la maîtrise du cadre et des coûts.

Des dispositifs aux logiques complémentaires

La participation s’impose aux entreprises de plus de 50 salariés ayant franchi durablement ce seuil. Elle redistribue une part du bénéfice selon une formule encadrée, avec la possibilité d’orienter les sommes vers un plan d’épargne salariale. Bien utilisée, elle devient un outil structurant, à condition d’en maîtriser les règles, les plafonds et les impacts sociaux et fiscaux.

L’intéressement, de son côté, offre davantage de souplesse. Il permet de récompenser la performance collective sur la base d’objectifs définis à l’avance : résultats économiques, productivité, qualité, indicateurs sociaux ou RSE. Pour beaucoup de PME et de TPE, c’est un levier pragmatique : motivant pour les équipes, adaptable à la réalité de l’entreprise, et activable sans contrainte automatique.

Autour de ces dispositifs gravitent d’autres outils, comme l’abondement, qui permet à l’entreprise d’encourager concrètement l’épargne des salariés, ou encore la prime de partage de la valeur. Cette dernière, souvent perçue comme plus immédiate, peut aussi s’inscrire dans une logique de long terme lorsqu’elle est placée sur un plan d’épargne, et ainsi renforcer la cohérence globale du dispositif.

Partage de la valeur

Comment êtes-vous concernés ?

Entreprises de 11 à 49 salariés

Obligation légale

Mise en place d’au moins un dispositif de partage de la valeur si le bénéfice net fiscal est ≥ à 1% du Chiffre d’affaires pendant 3 ans consécutifs.

Budget et dispositif au choix de l’entreprise :

- Abondement à un Plan Epargne Salariale (PEE/PERCOL)

- Accord d’Intéressement

- Accord de Participation (formule légale ou accès à la dérogation de la formule légale)

- Prime de partage de la valeur

Entreprises de 50 salariés et +

Obligation légale

Accord de Participation (déjà en vigueur lorsque l’effectif est supérieur à 50 pendant plus de 5 ans consécutif).

Depuis juin 2024 : Négociation en cas d’augmentation du bénéfice exceptionnel :

- Distribution automatique d’un supplément de participation ou d’intéressement

Ou

- Discussions sur le versement d’un dispositif de partage de la valeur additionnel

Mettre en place un dispositif d’épargne salariale nécessite un cadre précis : accord collectif, décision unilatérale de l’employeur (DUE) ou ratification par les salariés. L’entreprise doit aussi formaliser les règles dans un écrit clair, vérifié pour sa conformité URSSAF, afin d’éviter tout risque de redressement.

Jusqu’à récemment, le partage de la valeur était souvent perçu comme une problématique des grandes entreprises.

Mais, depuis le 1er janvier 2025, les entreprises de 11 à 49 salariés sont elles aussi concernées lorsqu’elles dégagent un bénéfice significatif sur plusieurs exercices. Elles doivent alors mettre en place au moins un dispositif de partage de la valeur.

La bonne nouvelle, c’est que l’entreprise garde la main sur le choix du levier : intéressement, participation, prime de partage de la valeur ou abondement à un plan d’épargne salariale. La vraie difficulté, en revanche, réside dans le bon arbitrage : quel dispositif est le plus adapté à la structure de l’entreprise ? À sa visibilité financière ? À ses objectifs RH ?

Pour les entreprises de plus de 50 salariés, ces obligations s’ajoutent à celles déjà existantes, avec en plus l’exigence de renégocier en cas de bénéfice exceptionnel. Autrement dit, le partage de la valeur devient un sujet de pilotage régulier, et non plus une décision ponctuelle.

Intégrer l’épargne salariale au cœur de votre politique de protection sociale

Un investissement gagnant pour l’entreprise

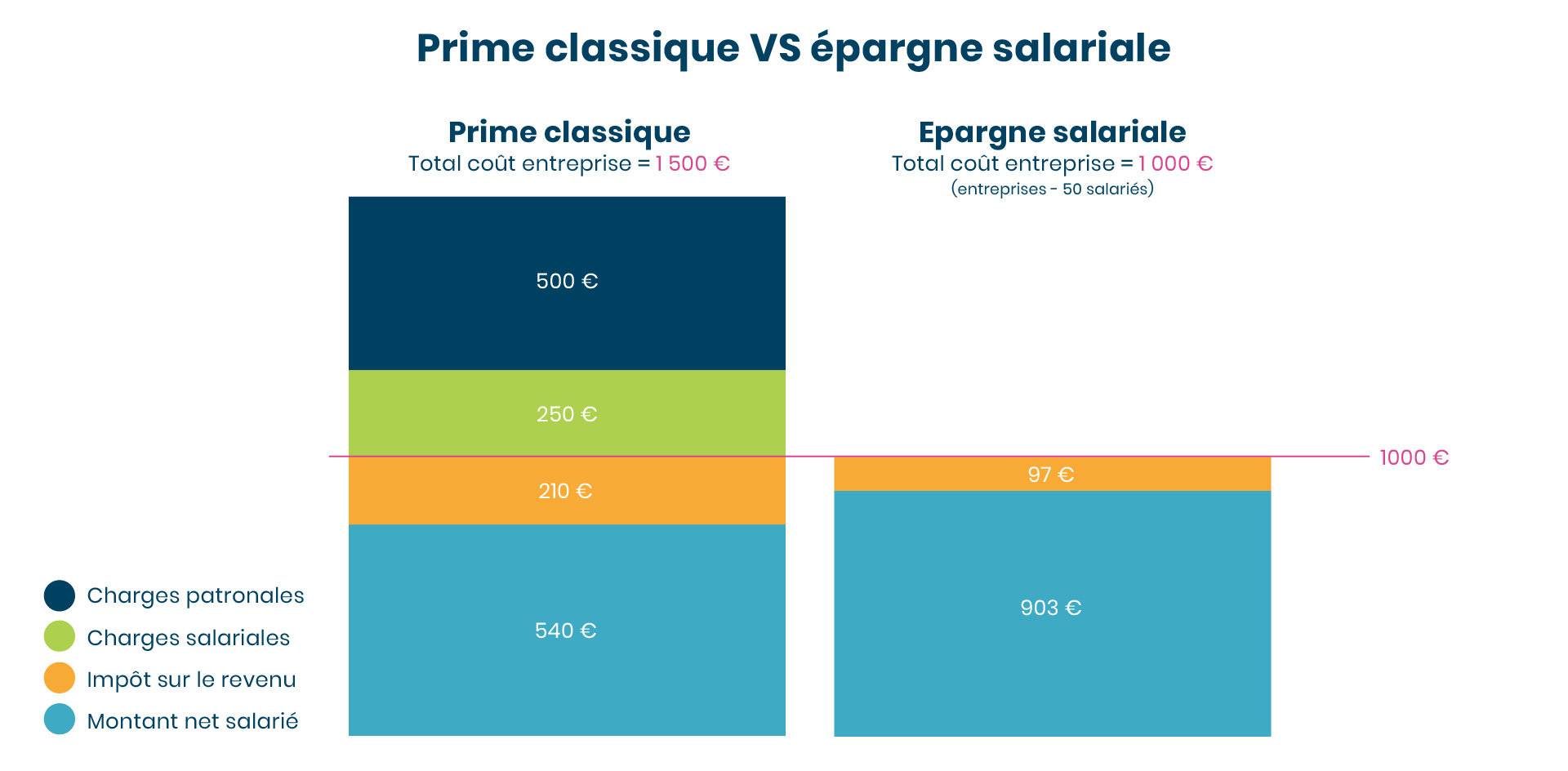

Bien pensée, l’épargne salariale permet de concilier engagement social et performance économique. Les versements réalisés par l’entreprise, qu’il s’agisse de participation, d’intéressement ou d’abondement, ouvrent droit à des avantages fiscaux et sociaux : exonérations de charges sociales et fiscales.

-> Le Plan d’Epargne Entreprise peut être accolé à un Plan d’Epargne Retraite Collectif (PERCOL) pour donner le choix aux salariés de préparer leur retraite.

Bien pensée, l’épargne salariale permet de concilier engagement social et performance économique, sans déséquilibrer la structure de coûts de l’entreprise. Participation, intéressement, abondement : ces versements ouvrent droit à des avantages fiscaux et sociaux lorsqu’ils sont mis en place dans un cadre conforme, tout en offrant une grande souplesse de pilotage.

Pour l’employeur, l’enjeu n’est pas seulement financier. Il s’agit aussi de choisir le bon levier, au bon moment, en fonction de la taille de l’entreprise, de sa visibilité économique et de ses objectifs RH. Un dispositif bien calibré permet de valoriser le partage de la valeur, sans rigidifier la politique de rémunération.

Dans cette logique, le Plan d’Épargne Entreprise (PEE) peut être utilement accolé à un Plan d’Épargne Retraite Collectif (PERCOL). Cette articulation donne aux salariés le choix entre une épargne mobilisable à moyen terme et une épargne dédiée à la préparation de la retraite, tout en renforçant la cohérence globale de la politique de protection sociale de l’entreprise.

Communiquer pour impliquer

Une épargne salariale n’a de valeur que si elle est comprise et partagée. Pour qu’elle fonctionne, la communication est déterminante : réunions d’équipe, supports clairs, offre de gestion financière adaptée, simulateurs en ligne, ou encore espace RH dédié.

Plus les collaborateurs comprennent le dispositif, plus ils s’y projettent, et plus il devient un véritable levier d’engagement collectif

L’épargne salariale, un levier de sécurité et de sérénité pour les salariés et l’entreprise

Pouvoir compter sur une épargne disponible en cas de coup dur, ou pour préparer sa retraite, allège bien des inquiétudes financières du quotidien. Résultat : les salariés se sentent réellement soutenus, plus sereins face aux aléas de la vie, et mieux armés pour anticiper l’avenir.

Du côté de l’employeur, l’équation est claire : des collaborateurs plus sereins, c’est moins d’absentéisme… et plus d’efficacité sur le long terme.

| Avantages pour l’entreprise | Avantages pour les salariés |

|---|---|

| Choix du mode et du budget de partage de la valeur | Rémunération différée, complémentaire au salaire |

| Primes et abondements déductibles du résultat imposable | Avantages fiscaux et sociaux selon le dispositif |

| Exonérations de charges sociales selon les dispositifs | Constitution d’une épargne pour un projet à moyen terme ou pour la retraite |

| Valorisation de la marque employeur et du rôle sociétal de l’entreprise | Accompagnement de l’employeur dans la préparation financière de l’avenir |

| Motivation et fidélisation des équipes | Possibilité de récupérer l’épargne pour certains projets ou événements de vie |

Besoin de mettre en place un dispositif d’épargne salariale pour votre entreprise ?

Construire une épargne salariale solide et pérenne

Mettre en place un dispositif d’épargne salariale ne se résume pas à signer un accord : c’est un véritable projet d’entreprise, qui demande méthode et concertation. Pour qu’il soit efficace et durable, quelques principes font la différence :

- Associer les acteurs clés : direction, service RH, représentants du personnel et partenaires sociaux doivent être impliqués dès la conception ;

- Soigner le formalisme : l’accord (ou la DUE) doit préciser clairement les modalités du dispositif ;

- Sécuriser le dispositif : une vérification juridique (URSSAF, DGFIP) permet d’éviter tout risque de requalification ou d’inégalité de traitement ;

- Piloter dans la durée : un bon dispositif se mesure, s’ajuste et s’améliore. Le réexaminer chaque année, à la lumière du bilan social, permet de garder le cap ;

- Miser sur la pédagogie : supports clairs, outils digitaux, langage accessible : plus les collaborateurs comprennent, plus ils adhèrent.

L’épargne salariale, un levier d’engagement durable

Loin d’être un simple mécanisme d’épargne, elle incarne une culture du partage et de la confiance. En l’intégrant à une politique RH plus large (protection sociale, prévention, qualité de vie au travail), elle devient un pilier d’une performance durable et humaine.

Bien conçue, elle sert autant les salariés que l’organisation : sécurité, attractivité, motivation… autant de bénéfices qui renforcent la stabilité économique et sociale de l’entreprise.

Et si chaque entreprise trouve sa propre manière de partager la valeur, l’accompagnement d’un courtier-conseil expert comme APRIL Entreprise peut aider à concevoir un dispositif clair, cohérent et conforme, au service d’un seul objectif : faire grandir à la fois les équipes et l’entreprise.