Publié le 02 mars 2026

Épargne retraite d’entreprise : PERO, PERCOL, PERU pour les entreprises et leurs salariés

Avec le recul de l’âge de départ et les incertitudes sur les retraites publiques, les entreprises ont tout intérêt à proposer des solutions d’épargne retraite en entreprise.

Le Plan d’Épargne Retraite (PER) d’entreprise permet aux salariés de préparer leur avenir tout en offrant à l’employeur un outil de fidélisation et d’optimisation sociale. Avec l’accompagnement d’APRIL Entreprise, la mise en place de ce type de dispositif devient simple, sécurisée et conforme.

Comprendre l’épargne retraite

Le Plan d’Épargne Retraite (PER) est un dispositif d’épargne destiné à préparer un complément de revenus au moment du départ à la retraite. Par nature, il s’inscrit dans une stratégie sur le long terme, avec un horizon de placement aligné sur l’âge de départ à la retraite, sauf cas de déblocage anticipé prévus par la réglementation.

Le PER peut être mis en place à l’initiative de l’entreprise et/ou des salariés, ce qui permet d’organiser l’effort d’épargne tout au long de la vie professionnelle, dans un cadre fiscal et social structuré.

La gestion financière des PER a été simplifiée par la Loi Pacte avec l’instauration de Grilles de gestion pilotée à horizon retraite.

Par défaut, l’épargne est investie selon une gestion financière pilotée à horizon retraite, qui adapte automatiquement l’allocation des actifs à l’horizon de départ à la retraite. Plus dynamique en début de carrière, elle devient progressivement plus sécurisée à mesure que l’échéance approche, afin de concilier potentiel de performance et maîtrise du risque, sans intervention complexe pour l’entreprise ou les bénéficiaires.

Une autre de ses caractéristiques essentielles est la portabilité, car en effet, les droits constitués dans un PER sont conservés par le salarié en cas de changement d’entreprise ou de statut. Il est possible de transférer l’épargne constituée sur un autre PER. Le PER accompagne ainsi chaque actif tout au long de son parcours professionnel.

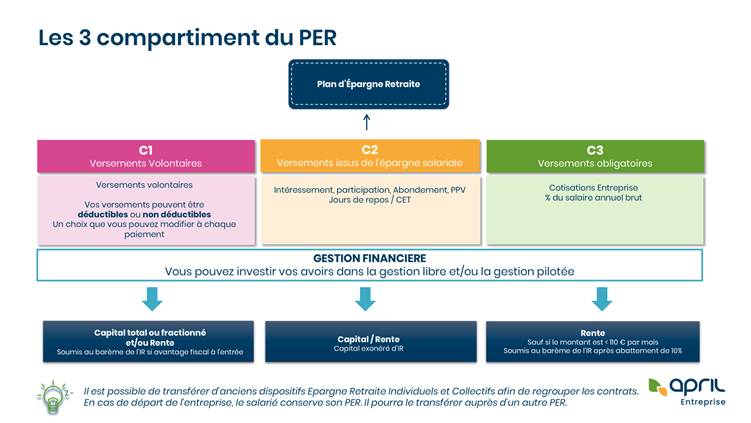

Les trois compartiments du PER

Le PER est structuré autour de trois compartiments, qui correspondent à l’origine des versements. Grâce à cette organisation, vous pouvez regrouper différents types d’épargne au sein d’un même dispositif, tout en conservant des règles de liquidation et fiscales propres à chaque source de financement.

1/ Le compartiment des versements volontaires (C1)

Il regroupe les versements effectués volontairement par le salarié ou le dirigeant. Ces versements peuvent être déductibles ou non du revenu imposable, selon le choix effectué à chaque paiement. L’épargne constituée pourra être liquidée à la retraite sous forme de rente et/ou de capital total ou fractionné. A la sortie, la fiscalité est différente selon le choix fiscal du versement initial.

2/ Le compartiment issu de l’épargne salariale (C2)

Ce compartiment accueille les sommes, versées à l’initiative du salarié, provenant des dispositifs d’épargne salariale, notamment :

- la participation,

- L’intéressement,

- l’abondement de l’employeur,

- les primes de partage de la valeur,

- la monétisation de jours de repos ou de droits inscrits sur un compte épargne-temps (CET).

L’épargne constituée pourra être liquidée sous forme de capital ou de rente.

3/ Le compartiment des versements obligatoires (C3)

Il correspond aux cotisations obligatoires versées par l’entreprise, dans le cadre d’un dispositif de retraite obligatoire, pouvant être applicable à tout ou partie des collaborateurs. Ces cotisations sont généralement exprimées en pourcentage du salaire annuel brut ou d’une tranche de salaire. La liquidation se fera sous forme de rentes, sous réserve des seuils réglementaires (exemple: si la rente mensuelle est inférieure à 110 € par mois, l’épargne pourra être liquidée sous forme de capital)

Les déclinaisons du PER en entreprise

Dans le cadre de l’entreprise, le Plan d’Épargne Retraite peut être décliné selon deux modalités principales, qui répondent à des logiques différentes de politique sociale et d’engagement employeur.

Le PER Collectif (PERCOL)

Le PERCOL est un dispositif d’épargne retraite collective ouvert à l’ensemble des salariés. Pouvant être mis en place dès que vous embauchez votre premier salarié, et reposant sur une logique d’adhésion volontaire, c’est une solution souple, qui vous permet de proposer un cadre d’épargne retraite sans instaurer de cotisations obligatoires.

Son alimentation peut venir de plusieurs sources :

- les versements volontaires des collaborateurs,

- les primes de participation ou d’intéressement, ou encore de la prime de partage de la valeur

- la monétisation de jours de repos / CET

- l’abondement de l’employeur, qui renforce l’attractivité du dispositif.

Il est généralement accolé, sans frais supplémentaires, à un Plan Epargne Entreprise (PEE), prévu comme réceptacle des primes de participation obligatoire pour les entreprises de plus de 50 salariés, afin de permettre aux salariés de préparer leur retraite – sans budget supplémentaire pour l’entreprise.

Le PERCOL offre à vos collaborateurs une grande liberté dans la constitution de leur épargne et dans les modalités de sortie à la retraite, tout en bénéficiant d’un cadre fiscal et social avantageux.

Le PER Obligatoire (PERO)

Pour compléter les dispositifs volontaires, vous pouvez mettre en place un Plan d’Épargne Retraite Obligatoire (PERO), reposant sur des cotisations obligatoires à votre charge. Ce dispositif remplace l’ancien régime dit « article 83 ».

Le PERO est un contrat à cotisations définies, exprimées en pourcentage d’une assiette de rémunération, et peut concerner tout ou partie des collaborateurs. Il peut être mis en place pour une catégorie objective de salariés (par exemple : cadre / non cadre, tranche de rémunération, …).

Les bénéficiaires, les taux de cotisation, la part patronale, les conditions d’ancienneté ainsi que les modalités d’accès sont formalisés dans l’acte juridique encadrant le dispositif, qu’il s’agisse d’une décision unilatérale de l’employeur (DUE) ou d’un accord collectif.

Grâce au PERO, vous pouvez accompagner durablement vos salariés dans la préparation de leur retraite, avec une épargne destinée, à terme, à être liquidée principalement sous forme de rente, sauf lorsque son montant est inférieur aux seuils réglementaires

Le PERU : regroupement du PER Obligatoire (PERO) et du PER Collectif (PERCO)

Le PERU est un dispositif permettant de recueillir toutes les sources de versements issues de l’entreprise (cotisation entreprise + abondement) ainsi que du salarié (versements volontaires, épargne salariale, jours de repos / CET).

Il s’adresse alors à l’ensemble des salariés.

Pourquoi proposer un PERCOL dans votre entreprise ?

Un avantage social attractif

Mettre en place un plan d’épargne retraite collectif, c’est offrir aux collaborateurs une perspective concrète sur leur avenir tout en renforçant leur attachement à l’entreprise. Dans un marché de l’emploi concurrentiel, ce type de dispositif devient un atout RH aussi bien pour attirer de nouveaux profils que pour fidéliser les équipes.

Fin 2024, plus de 12,8 millions de salariés bénéficiaient déjà d’un plan d’épargne salariale ou retraite, preuve que ces solutions concernent toutes les tailles d’entreprise, des TPE aux grands groupes (source : AFG).

Un outil d’optimisation fiscale et sociale

Les abondements versés par l’employeur dans le cadre d’un PERCOL bénéficient d’un environnement fiscal et social incitatif. Il en est de même lorsque le salarié décide de placer sa prime de participation et/ou intéressement. Ils sont exonérés de charges sociales (hors prélèvements spécifiques) et déductibles du résultat imposable, dans la limite des plafonds en vigueur.

Pour l’entreprise, ce dispositif constitue un moyen d’accorder un avantage social significatif tout en optimisant ses charges, sans augmenter durablement la masse salariale.

Partage de valeur

Le PERCOL s’inscrit pleinement dans la logique de partage de la valeur créée au sein de l’entreprise.

En donnant aux salariés la possibilité d’épargner dans un cadre collectif et avantageux, l’employeur transforme une partie des performances économiques en bénéfice durable pour chacun. Cela offre une vision à long terme : celle de construire une retraite plus sereine tout en associant les collaborateurs à la réussite de l’entreprise.

Une fidélisation durable des collaborateurs

En encourageant l’épargne dans la durée, le PERCOL favorise l’engagement des salariés et renforce la relation de confiance entre l’employeur et ses collaborateurs.

Un marché en forte croissance

Le développement du PER confirme l’intérêt croissant pour les dispositifs d’épargne retraite. Début 2024, plus de 10,4 millions de Français en détenaient un, pour un encours total de 108,8 milliards d’euros (source : Ministère de l’Économie). En proposant un PERCOL, l’entreprise s’inscrit dans cette dynamique nationale et renforce son image d’employeur engagé dans une politique sociale responsable.

Comment mettre en place un dispositif d’épargne retraite d’entreprise ?

Mettre en place un PERCOL ou PERO ne s’improvise pas : la loi encadre strictement les modalités et impose un formalisme précis. L’employeur peut choisir entre trois voies :

- Un accord collectif négocié avec les représentants du personnel ;

- Un référendum, validé par la majorité des salariés ;

- Une décision unilatérale de l’employeur (DUE), après consultation du comité social et économique (CSE) s’il existe.

Un formalisme à respecter

Quel que soit le mode choisi, l’entreprise doit rédiger un acte fondateur qui précise les catégories de salariés concernées, les modalités d’abondement et les conditions d’accès. Cette étape est essentielle pour bénéficier des exonérations fiscales et sociales. Une définition imprécise peut entraîner un risque de redressement URSSAF ou de contestation prud’homale.

Une mise en place à adapter à la taille de l’entreprise

- Dans les TPE, la DUE permet d’instaurer rapidement un dispositif clair et opérationnel, tout en montrant aux collaborateurs que leur avenir fait partie des priorités de l’employeur.

- Dans les PME, la négociation collective ou l’accord référendaire renforcent l’adhésion des équipes, mais exigent une vigilance accrue pour garantir la conformité juridique et sociale.

- Dans les grands groupes, le PER d’entreprise s’intègre dans une politique plus large de rémunération différée (cotisations entreprise, participation, intéressement, actionnariat salarié). Le défi consiste à l’harmoniser avec les conventions collectives de branche et à en assurer le pilotage régulier.

La communication interne, un levier clé

La distinction entre cadres, non-cadres ou autres collèges doit respecter les critères fixés par le Code de la Sécurité sociale et, le cas échéant, par la convention collective. Toute classification jugée arbitraire ou injustifiée peut remettre en cause les exonérations. Il est important de bien communiquer sur ces sujets.

Promotion et pédagogie auprès des collaborateurs

Trop souvent, les salariés méconnaissent ou sous-estiment les dispositifs d’épargne retraite en place : droits acquis, modalités de versements, options de gestion financière, prestations attendues à terme, fiscalité avantageuse…

Cette méconnaissance limite l’utilisation optimale des dispositifs pour les collaborateurs, pourtant conçus pour eux et qui constituent de véritables leviers de rémunération différée (abondements employeur non imposables, exonérations sociales, déductibilité fiscale pour les versements volontaires).

Chez APRIL Entreprise, nous insistons sur une communication pédagogique et régulière :

- Dès l’onboarding des nouveaux collaborateurs, pour les informer clairement des avantages existants ;

- Tout au long de l’accompagnement, via des sessions d’information, des points de suivis réguliers, des newsletters ciblées, des simulateurs personnalisés ou des webinaires ;

- Avec un discours accessible qui met en avant les gains concrets (économies fiscales, complément de revenu à la retraite, sécurisation patrimoniale).

Cette approche favorise une meilleure adhésion, valorise l’effort de l’employeur et transforme le PER en atout majeur d’attractivité et de fidélisation.

L’accompagnement d’un courtier-conseil pour sécuriser la démarche

Face à la complexité du cadre réglementaire et à la diversité des situations, les entreprises ont tout intérêt à s’appuyer sur un partenaire expert. En tant que courtier-conseil, APRIL Entreprise accompagne les dirigeants et responsables RH à chaque étape du projet. L’intervention d’APRIL permet notamment :

- de réaliser un audit préalable des dispositifs existants ;

- de proposer une solution adaptée au cahier des charges de l’entreprise tout en optimisant les frais, l’offre de gestion financière ou encore l’expérience digitale

- de sécuriser la mise en place sur le plan juridique et social (catégories objectives, DUE, accords collectifs) et assurer le paramétrage DSN, garantissant la fiabilité des flux et la conformité déclarative ;

- De communiquer et mettre en avant les avantages des dispositifs proposés par l’entreprise par des exemples concrets, des simulations de capital/ rente à terme ; accompagner les salariés dans les choix qui s’offrent à eux : gestion financière, optimisation fiscale, …

Mettre en place un plan d’épargne d’entreprise (PERCO ou PERO)

L’épargne retraite d’entreprise, un pilier de la protection sociale globale

L’épargne retraite d’entreprise s’inscrit dans une approche globale de la protection sociale en entreprise. Elle ne se substitue pas aux dispositifs existants, mais vient les compléter, en apportant une réponse spécifique aux enjeux de long terme liés à la préparation de la retraite.

- la complémentaire santé, qui couvre les frais de soins courants,

- la prévoyance collective, qui protège contre les risques lourds (arrêt de travail, invalidité, décès),

- et l’épargne salariale (participation, intéressement, PEE), qui associe les collaborateurs aux performances de l’entreprise.

En combinant ces leviers, l’employeur peut renforcer l’équilibre de sa politique sociale et offrir aux salariés une protection complète.

L’importance du pilotage dans la durée

Un dispositif d’épargne retraite d’entreprise doit être suivi régulièrement : conformité juridique, offre de gestion financière & tarification, utilisation par les collaborateurs & évolution des besoins. Un point annuel permet d’ajuster les modalités d’abondement, de vérifier l’adéquation avec les conventions collectives et de maintenir l’attractivité du plan

Le rôle d’un courtier-conseil

Pour sécuriser ces démarches, les entreprises ont tout intérêt à s’appuyer sur un partenaire expert. En tant que courtier-conseil, APRIL Entreprise accompagne les dirigeants et les responsables RH à chaque étape :

- Audit et mise en place (ou optimisation) d’un dispositif performant et conforme (catégories objectives, DUE, accords collectifs)

- Communication claire sur les avantages des dispositifs existants et communication auprès des salariés

- Sécurisation fiscale et sociale pour limiter tout risque URSSAF ou prud’homal,

- Outils digitaux facilitant la gestion (paramétrage DSN, espace client, signature électronique),

- Pilotage dans la durée pour optimiser les dispositifs existants et les mettre en avant auprès des collaborateurs (par exemple: transfert, utilisation par les collaborateurs, plan de communication & webinar, gestion financière)

En intégrant l’épargne retraite d’entreprise dans leur stratégie RH, les entreprises disposent ainsi d’un levier puissant de fidélisation et de performance sociale, tout en répondant aux attentes croissantes de leurs collaborateurs.