-

- Bénéficier d’une exonération de charges sociales (taxes et participation sur les salaires)

- Profiter d’une déductibilité fiscale : les contributions sont déductibles en tant que dépenses de personnel dans l’assiette de l’impôt sur les sociétés

- Attirer des talents et fidéliser les collaborateurs

- Bénéficier d’un plan de retraite personnalisé : libre choix du taux de cotisation et des catégories de personnel à affilier

-

- Sécuriser sa retraite : un revenu supplémentaire qui complète les pensions versées par les régimes obligatoires

- Gagner en souplesse : une gestion de l’épargne libre ou évolutive, pilotée en fonction de l’âge du départ à la retraite

- Faire des économies : des cotisations exonérées d’impôt sur le revenu

- Disposer de plan de retraite portable et regroupable toute sa vie

-

Protection sociale

Votre bien le plus précieux : vos ressources humainesLe capital humain est un élément essentiel qu’il faut protéger et fidéliser. APRIL Entreprise vous propose la meilleure protection sociale en lien avec vos obligations légales et conventionnelles ainsi que des prestations de services utiles à vos salariés.

-

Retraite

Votre bien le plus précieux : vos ressources humainesLe capital humain est un élément essentiel qu’il faut protéger et fidéliser. APRIL Entreprise vous propose la meilleure protection sociale en lien avec vos obligations légales et conventionnelles ainsi que des prestations de services utiles à vos salariés.

-

Missions professionnelles

Votre bien le plus précieux : vos ressources humainesLe capital humain est un élément essentiel qu’il faut protéger et fidéliser. APRIL Entreprise vous propose la meilleure protection sociale en lien avec vos obligations légales et conventionnelles ainsi que des prestations de services utiles à vos salariés.

-

Qualité de vie au travail

Votre bien le plus précieux : vos ressources humainesLe capital humain est un élément essentiel qu’il faut protéger et fidéliser. APRIL Entreprise vous propose la meilleure protection sociale en lien avec vos obligations légales et conventionnelles ainsi que des prestations de services utiles à vos salariés.Qualité de vie au travail

-

Qualité de vie au travail

- Qualité de Vie au Travail

- HealthCare@Work

- teale

- Maison HALPPY care

- For Me

-

Plan de retraite

Dans un contexte de dégradation des régimes de retraite obligatoires, vos futurs droits et ceux de vos salariés sont plus que jamais incertains. En tant qu’employeur, vous pouvez accompagner vos collaborateurs dans cette transition en leur permettant de disposer d’un complément de retraite et ainsi leur assurer un niveau de revenu suffisant. Les dispositifs de retraite supplémentaire constituent par ailleurs un excellent levier de fidélisation à condition de proposer des solutions adaptées aux besoins de chaque population.

Le saviez-vous ?

-

13,1

millions

Nombre de personnes qui détiennent un contrat de retraite supplémentaire en 2018*

-

13 %

Part des entreprises de 10 salariés ou + du secteur marchand non agricole proposant un dispositif de retraite supplémentaire à leurs salariés en 2015**

-

4,9 %

Part de la retraite supplémentaire dans l’ensemble des cotisations ou contributions acquittées au titre de la retraite en 2017*

*Panorama de la DREES – Les retraités et les retraites – édition 2020

**Enquête ACEMO-PIPA de la Dares

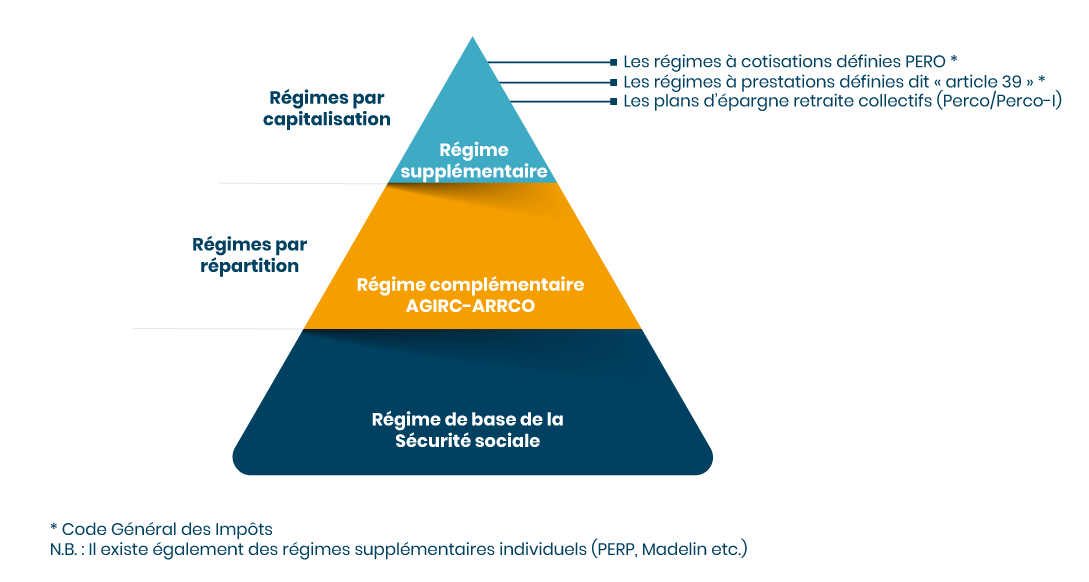

L’ESSENTIEL D’UN PLAN DE RETRAITE

Les articles 39 et PERO du Code Général des Impôts sont des dispositifs d’assurance-retraite supplémentaires par capitalisation (par opposition à la retraite par répartition). Ils permettent à chacun de se constituer son propre complément de retraite. Les versements font l’objet de placements dont le rendement dépend essentiellement de l’évolution des marchés financiers et des taux d’intérêt.

Plan d’Epargne Retraite Obligatoire

Contrats article 39

Quel type de régime ?

Quel type de régime ?

Plan d’Epargne Retraite Obligatoire

- Contrat collectif à cotisations définies : définit les moyens

Quel type de régime ?

Contrats article 39

- Contrat collectif à prestations définies : définit les résultats

Qui sont les bénéficiaires ?

Qui sont les bénéficiaires ?

Plan d’Epargne Retraite Obligatoire

- Tout ou partie du personnel

(Art 39 plutôt réservé à l’encadrement)

Qui sont les bénéficiaires ?

Contrats article 39

- Tout ou partie du personnel

(Art 39 plutôt réservé à l’encadrement)

Quelle souscription ?

Quelle souscription ?

Plan d’Epargne Retraite Obligatoire

- Contrat collectif à adhésion obligatoire

Quelle souscription ?

Contrats article 39

- Contrat collectif à adhésion obligatoire

Qui cotise ?

Qui cotise ?

Plan d’Epargne Retraite Obligatoire

- L’entreprise et/ou le salarié *

Qui cotise ?

Contrats article 39

- Entièrement financé par l’entreprise

Quels modes de mise en place ?

Quels modes de mise en place ?

Plan d’Epargne Retraite Obligatoire

- Convention ou accord collectif

- Référendum

- Décision unilatérale de l’employeur

Quels modes de mise en place ?

Contrats article 39

- Convention ou accord collectif

- Référendum

- Décision unilatérale de l’employeur

Possibilité de transfert ?

Possibilité de transfert ?

Plan d’Epargne Retraite Obligatoire

- Transfert autorisé sur un autre Plan d’Epargne Retraite

Possibilité de transfert ?

Contrats article 39

- Les droits salariés sont acquis et portables

Quelle sortie ?

Quelle sortie ?

Plan d’Epargne Retraite Obligatoire

- PERO : prestations sous forme de rentes ou de capital

Quelle sortie ?

Contrats article 39

- Art. 39 : prestations sous forme de rente viagère

Versement volontaire salariés ?

Versement volontaire salariés ?

Plan d’Epargne Retraite Obligatoire

- Oui et ouvre droit à avantages fiscaux (à l’entrée et à la sortie)

Versement volontaire salariés ?

Contrats article 39

- Non : avantage 100% financé par l’assureur

* Le salarié peut également effectuer des versements facultatifs si le contrat le prévoit.

ZOOM SUR VOS OBLIGATIONS

- La mise en place d’un contrat « Art. 39 » dans une entreprise est conditionnée à l’existence préalable d’un accord d’épargne retraite couvrant l’ensemble des salariés, comme un PERECO ou un contrat type « PERO ».

- Pour les dispositifs mis en place par accord, l’entreprise est tenue de réexaminer le choix de l’organisme assureur dans un délai de 5 ans maximum après la mise en place.

- Toute entreprise qui dispose d’un accord d’Epargne Salariale depuis plus de 3 ans a l’obligation d’ouvrir une négociation en vue de la mise en place d’un PER tous les ans. L.3334 – 3 du Code du Travail

Lois en vigueur à date – novembre 2022

L’AVANTAGE D’UN PLAN DE RETRAITE

- Avantages employeur

- Avantages salariés

Nos solutions

APRIL Entreprise vous accompagne dans l’environnement complexe et technique qu’est celui des régimes de retraite supplémentaire, pour vous obtenir les meilleures conditions. Attirez des talents et fidélisez vos collaborateurs en leur permettant de bénéficier des avantages de ces dispositifs.

-

Audit

Nous menons une analyse détaillée de votre structure pour concevoir des solutions adaptées. -

Gestion

Nous choisissons le meilleur partenaire pour une gestion réactive et efficace de vos contrats. -

Pilotage de vos risques

Nous vous accompagnons dans la mise en conformité de vos contrats pour préserver vos intérêts et ceux de vos salariés.

-

Placement

Nous nous appuyons sur notre parfaite connaissance des acteurs du marché pour vous proposer des solutions en toute indépendance. -

Communication

Nous vous accompagnons dans la valorisation de votre politique sociale auprès de vos salariés.

Pourquoi nous choisir…

-

Une véritable démarche de conseil

Nous recherchons un partenaire assurant une gestion financière optimisée et un haut niveau de services pour votre entreprise et vos salariés.

-

Une relation de professionnel à professionnel

Nos retours d’expérience et l’excellence des relations entretenues avec nos partenaires nous permettent de challenger les frais appliqués à vos contrats.

-

Un panel d'outils

Pour vous informer des dernières évolutions règlementaires et vous accompagner dans leurs mise en place (fiches mémo, conférences, webinars, newsletter…).

ILS NOUS FONT CONFIANCE

-

Nous recherchions un nouvel élément de protection sociale et une alternative à la hausse des rémunérations. En accord avec les partenaires sociaux, nous avons décidé de mettre en place un contrat retraite dit « Article 83 ». Le régime fiscal et social présentant de nombreux avantages, ce contrat était la solution idéale.Franck, DRH d’un grand groupe

-

Avec l’âge et face à l’actualité, je suis de plus en plus préoccupée par ma retraite. J’ai peur que celle-ci soit insuffisante, voire de ne pas en avoir du tout. Heureusement, le contrat collectif mis en place par mon entreprise me permet de constituer ma future rente avec des versements déductibles fiscalement.Caroline, Salariée d’une PME

-

Je cherchais à fidéliser la population cadre de mon entreprise par la mise en place d’un contrat d’assurance. Grâce aux explications de mon conseiller sur les différents régimes, nous avons opté pour un contrat dit “ Article 39 ”.Robert, Chef d’entreprise

Les dernières actualités

-

Mai. 2024

Forum de l’Entrepreneuriat – Saint-Etienne

APRIL Entreprise est partenaire du Forum de l'Entrepreneuriat à la CCI de Saint-Etienne, qui aura lieu le 30 mai 2024. Cette année,... -

Avr. 2024

Parenthèse RH : édition 2024

Participez à notre évènement Parenthèse RH ! Notre matinale revient cette année pour une édition 2024 sur le thème de la santé... -

Fév. 2024

Memento Social : téléchargez les données 2024 !

Téléchargez notre Memento Social 2024 ! Retrouvez les principales données relatives à la protection sociale en 2024...